La mediazione civile e commerciale in materia fiscale: profili tributari e agevolazioni

La mediazione civile e commerciale rappresenta uno strumento di risoluzione alternativa delle controversie che, nel settore fiscale e tributario, presenta peculiarità normative e benefici economici di particolare rilevanza per i professionisti e i contribuenti. L’analisi del quadro normativo vigente rivela un sistema articolato di incentivi fiscali e regimi agevolativi che meritano approfondimento.

Il regime tributario della mediazione: esenzioni e agevolazioni

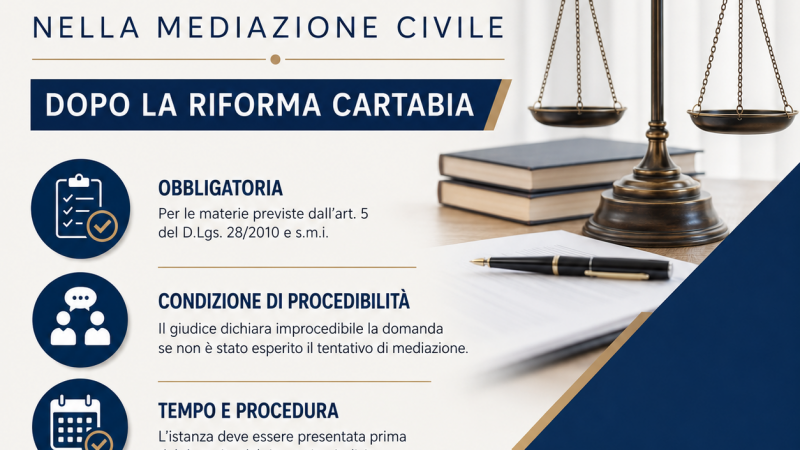

Il decreto legislativo n. 28 del 2010, all’articolo 17, stabilisce un regime tributario particolarmente favorevole per il procedimento di mediazione. La normativa prevede che “tutti gli atti, documenti e provvedimenti relativi al procedimento di mediazione sono esenti dall’imposta di bollo e da ogni spesa, tassa o diritto di qualsiasi specie e natura”. Questa esenzione totale rappresenta un primo significativo vantaggio economico per le parti che scelgono la via della mediazione.

L’agevolazione si estende anche al verbale e all’accordo di conciliazione, che risultano “esenti dall’imposta di registro entro il limite di valore di centomila euro, altrimenti l’imposta è dovuta per la parte eccedente”. Tale previsione incentiva la risoluzione bonaria delle controversie di valore medio, rendendo economicamente vantaggiosa la mediazione rispetto al contenzioso giudiziario ordinario.

I crediti d’imposta: un sistema incentivante articolato

Il sistema dei crediti d’imposta previsto dall’articolo 20 del decreto legislativo n. 28 del 2010 costituisce il cuore del regime agevolativo della mediazione. Quando è raggiunto l’accordo di conciliazione, alle parti è riconosciuto un credito d’imposta commisurato all’indennità corrisposta all’organismo di mediazione, fino a concorrenza di euro seicento.

Nei casi di mediazione obbligatoria o demandata dal giudice, il beneficio si estende anche al compenso corrisposto al proprio avvocato per l’assistenza nella procedura, sempre nei limiti dei parametri forensi e fino a concorrenza di euro seicento. Questa duplice agevolazione riconosce sia i costi diretti della mediazione sia quelli dell’assistenza legale necessaria.

I crediti d’imposta sono utilizzabili nel limite complessivo di euro seicento per procedura, con un tetto massimo annuale di euro duemilaquattrocento per le persone fisiche e di euro ventiquattromila per le persone giuridiche. Significativamente, in caso di insuccesso della mediazione, i crediti d’imposta sono ridotti della metà, mantenendo comunque un incentivo parziale anche per i tentativi non conclusi positivamente.

Un ulteriore credito d’imposta è riconosciuto per il contributo unificato versato dalla parte del giudizio estinto a seguito della conclusione di un accordo di conciliazione, nel limite dell’importo versato e fino a concorrenza di euro cinquecentodiciotto. Questa previsione completa il quadro degli incentivi, recuperando anche i costi processuali già sostenuti.

L’obbligo di informazione e le agevolazioni fiscali

L’articolo 4 del decreto impone all’avvocato un obbligo specifico di informazione che assume particolare rilevanza in ambito fiscale. Il professionista deve informare l’assistito “della possibilità di avvalersi del procedimento di mediazione disciplinato dal presente decreto e delle agevolazioni fiscali di cui agli articoli 17 e 20”. Questa previsione garantisce che il contribuente sia pienamente consapevole dei vantaggi economici derivanti dalla scelta della mediazione.

Il rapporto tra mediazione e giurisdizione tributaria

L’analisi giurisprudenziale rivela come il confine tra mediazione civile e commerciale e contenzioso tributario sia oggetto di costante definizione. La giurisprudenza di legittimità ha chiarito che la linea di demarcazione tra giurisdizione tributaria e giurisdizione ordinaria si colloca “nella cartella di pagamento e nell’eventuale successivo avviso recante l’intimazione ad adempiere: fino a questo limite la cognizione degli atti dell’amministrazione, espressione del potere di imposizione fiscale, è devoluta alla giurisdizione del giudice tributario; a valle, la giurisdizione spetta al giudice ordinario e segnatamente al giudice dell’esecuzione”.

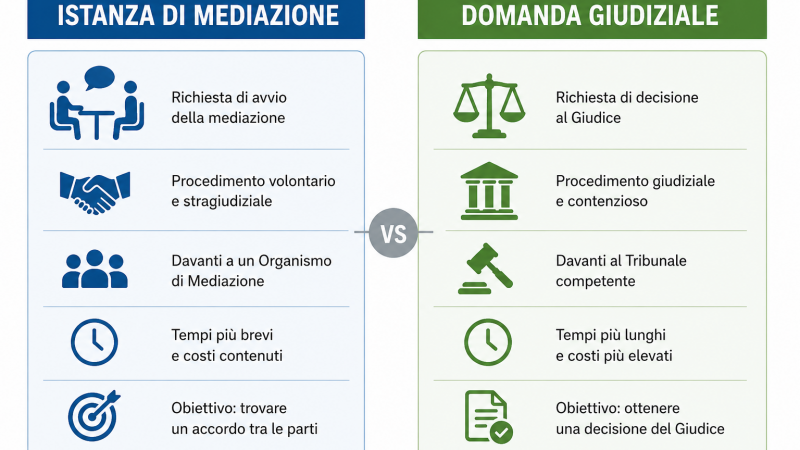

Questa distinzione assume rilevanza per la mediazione in materia fiscale, poiché le controversie relative al rapporto tributario sostanziale restano di competenza del giudice tributario, mentre quelle meramente esecutive possono essere oggetto di mediazione civile e commerciale davanti al giudice ordinario.

Le controversie fiscali e la cessazione della materia del contendere

La giurisprudenza tributaria ha sviluppato principi consolidati in tema di cessazione della materia del contendere che trovano applicazione anche nei rapporti con la mediazione. Come evidenziato dalla Cassazione civile con ordinanza n. 1665 del 2025, “la cessazione della materia del contendere si configura come situazione processuale determinata da fatti che, influendo sul diritto sostanziale controverso, producono effetti sull’interesse delle parti alla prosecuzione del processo, facendolo venire meno”.

Tale principio trova applicazione quando, in esito ad accordo definitorio tra le parti, l’Amministrazione finanziaria emetta provvedimento di autotutela rideterminando il debito fiscale e quest’ultimo venga integralmente adempiuto dal contribuente. In questi casi, la Corte ha precisato che “non ricorrono i presupposti per il versamento di un ulteriore importo a titolo di contributo unificato, trattandosi di misura la cui natura eccezionale, in quanto lato sensu sanzionatoria, impedisce ogni estensione interpretativa oltre i casi tipici del rigetto, inammissibilità o improcedibilità dell’impugnazione”.

Prospettive applicative e considerazioni pratiche

Il regime fiscale della mediazione civile e commerciale in materia tributaria presenta dunque un quadro articolato di incentivi che rendono questo strumento particolarmente attrattivo. L’esenzione totale da imposte di bollo, tasse e diritti per tutti gli atti del procedimento, combinata con il sistema dei crediti d’imposta per le indennità e i compensi legali, crea un ambiente economicamente favorevole alla risoluzione alternativa delle controversie.

La previsione di crediti d’imposta anche in caso di insuccesso, seppur ridotti della metà, mantiene un incentivo parziale che riconosce il valore sociale del tentativo di conciliazione. Il sistema di tetti massimi annuali differenziati tra persone fisiche e giuridiche tiene conto delle diverse capacità economiche e del diverso volume di controversie potenzialmente gestibili.

L’obbligo di informazione posto in capo agli avvocati garantisce la diffusione della conoscenza di questi benefici, contribuendo alla promozione della cultura della mediazione anche in ambito fiscale. La chiarezza dei confini giurisdizionali, definiti dalla giurisprudenza costituzionale e di legittimità, fornisce certezza operativa ai professionisti nella scelta dello strumento processuale più appropriato.

Il quadro normativo delineato dimostra come il legislatore abbia inteso promuovere attivamente la mediazione attraverso un sistema di incentivi fiscali che ne riducono significativamente i costi, rendendo questo strumento competitivo rispetto al contenzioso giudiziario tradizionale e contribuendo alla deflazione del carico giudiziario in materia civile e commerciale.