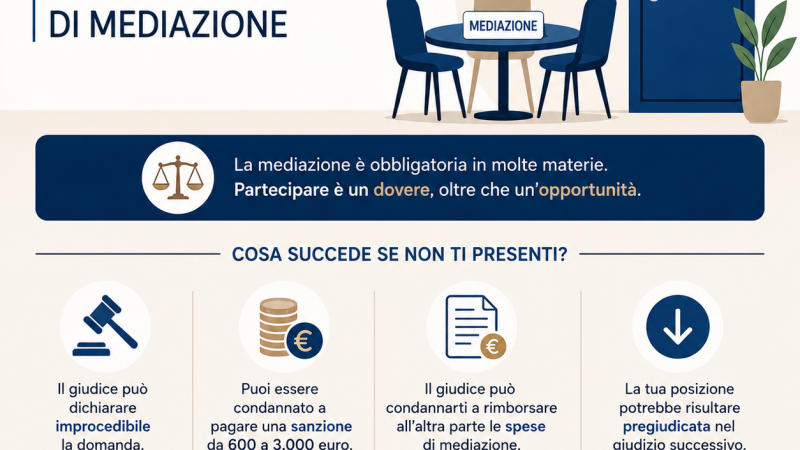

La Riforma Cartabia, attuata con il d.lgs. 10 ottobre 2022, n. 149, ha riscritto

integralmente la disciplina della mediazione civile e commerciale di cui al d.lgs. 4 marzo

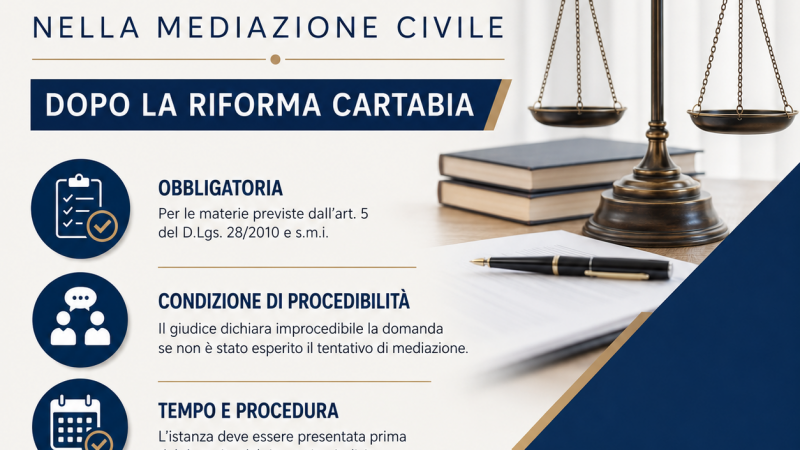

2010, n. 28. Il nuovo art. 5, comma 1, d.lgs. 28/2010 estende l’ambito delle controversie

per le quali l’esperimento del procedimento di mediazione costituisce condizione di

procedibilità della domanda giudiziale, includendovi, tra le altre, le materie del

condominio, diritti reali, divisione, successioni ereditarie, patti di famiglia, locazione,

comodato, affitto di aziende, risarcimento del danno da responsabilità medica e

sanitaria e da diffamazione a mezzo stampa, contratti assicurativi, bancari e finanziari, e

ulteriori tipologie contrattuali.