Distinzione tra giurisdizione tributaria e civile: fondamento della mediazione

La distinzione tra giurisdizione tributaria e civile rappresenta il presupposto fondamentale per comprendere l’applicabilità della mediazione civile e commerciale disciplinata dal D.Lgs. n. 28/2010 alle controversie che presentano profili fiscali. Questa distinzione non è meramente formale, ma sostanziale e determina l’intero regime processuale applicabile, inclusa la possibilità di ricorrere agli strumenti deflattivi della mediazione.

Il criterio normativo di base

Il punto di partenza per ogni analisi del riparto di giurisdizione è costituito dall’art. 2 del D.Lgs. n. 546/1992, che stabilisce il principio generale secondo cui “appartengono alla giurisdizione tributaria tutte le controversie aventi ad oggetto i tributi di ogni genere e specie comunque denominati, compresi quelli regionali, provinciali e comunali e il contributo per il Servizio sanitario nazionale, le sovrimposte e le addizionali, le relative sanzioni nonché gli interessi e ogni altro accessorio”.

La norma prosegue precisando che “restano escluse dalla giurisdizione tributaria soltanto le controversie riguardanti gli atti della esecuzione forzata tributaria successivi alla notifica della cartella di pagamento e, ove previsto, dell’avviso di cui all’articolo 50 del decreto del Presidente della Repubblica 29 settembre 1973, n. 602, per le quali continuano ad applicarsi le disposizioni del medesimo decreto del Presidente della Repubblica”.

la natura del rapporto tributario

La giurisprudenza di legittimità ha chiarito che per configurare una controversia tributaria non è sufficiente che vengano messe in discussione questioni fiscali, ma occorre che la domanda sia rivolta nei confronti dell’ente impositore e abbia ad oggetto il rapporto tributario in senso proprio. Come emerge dalla giurisprudenza consolidata, “il credito oggetto della cartella de qua ha natura tributaria e, in base al disposto dell’art. 2 del d. lgs. n. 546/1992, il relativo contenzioso rientra nella giurisdizione del giudice tributario, il quale è tenuto a decidere sull’an e sul quantum del tributo dovuto”.

La distinzione fondamentale risiede nel fatto che la giurisdizione tributaria riguarda controversie “indipendentemente dal contenuto dei motivi opposti all’atto impositivo”, purché si tratti di controversie che hanno come oggetto diretto il rapporto tributario tra contribuente ed ente impositore.

Il discrimine temporale: la linea di demarcazione

Un aspetto cruciale della distinzione emerge dalla giurisprudenza delle Sezioni Unite della Corte di Cassazione, che con l’ordinanza n. 7822/2020 ha stabilito che “la linea di demarcazione fra giurisdizione ordinaria e quella tributaria è costituita dalla notifica della cartella esattoriale”. Questo principio è stato ulteriormente precisato dalle successive pronunce che hanno determinato “il discrimine fra giurisdizione tributaria e giurisdizione ordinaria in ordine alla pretesa tributaria sorta con un atto esecutivo”.

In particolare, la giurisprudenza ha chiarito che “alla giurisdizione tributaria spetta la cognizione di ogni questione con cui si reagisce di fronte all’atto esecutivo adducendo fatti incidenti sulla pretesa tributaria che si assumano verificati e, dunque, rilevanti sul piano normativo, fino alla notificazione della cartella esattoriale o dell’intimazione di pagamento, se validamente avvenute, o fino al momento dell’atto esecutivo, qualora la notificazione sia mancata, sia avvenuta in modo inesistente o sia avvenuta in modo nullo”.

Controversie civili con riflessi fiscali

La distinzione assume particolare rilevanza quando si tratta di controversie che, pur originando da questioni fiscali, si configurano come dispute tra privati. In questi casi, la natura della controversia non è determinata dall’origine fiscale della questione, ma dal tipo di rapporto sostanziale che viene in rilievo.

Esempi tipici di controversie civili con riflessi fiscali includono:

-Controversie tra contribuente e consulente fiscale per errori nella dichiarazione dei redditi o nell’assistenza fiscale

-Dispute contrattuali relative a servizi di consulenza tributaria

-Azioni di risarcimento danni per responsabilità professionale in ambito fiscale

-Controversie societarie tra soci con implicazioni fiscali

-Controversie contrattuali dove emergono questioni di natura fiscale come elemento accessorio

In questi casi, come chiarito dalla giurisprudenza, “non può parlarsi di controversia tributaria, ai fini della competenza, quando l’attore si limiti a formulare nei confronti di un soggetto terzo una domanda volta a riversare su quest’ultimo le conseguenze economiche del suo assoggettamento alla pretesa dell’amministrazione finanziaria”.

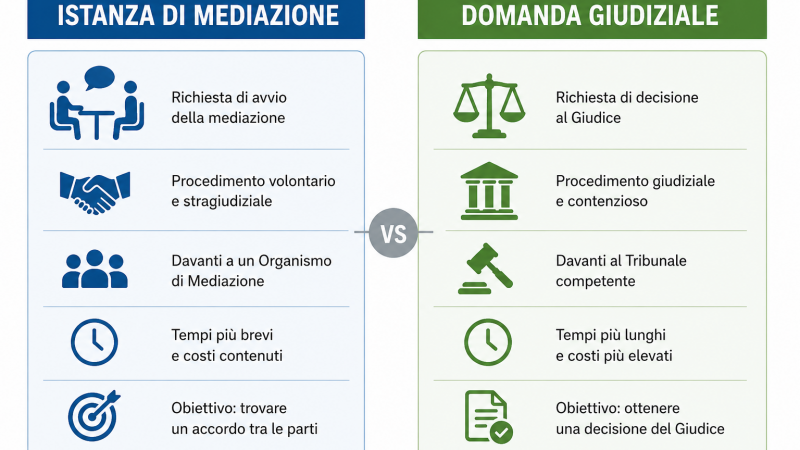

L’applicabilità della mediazione civile

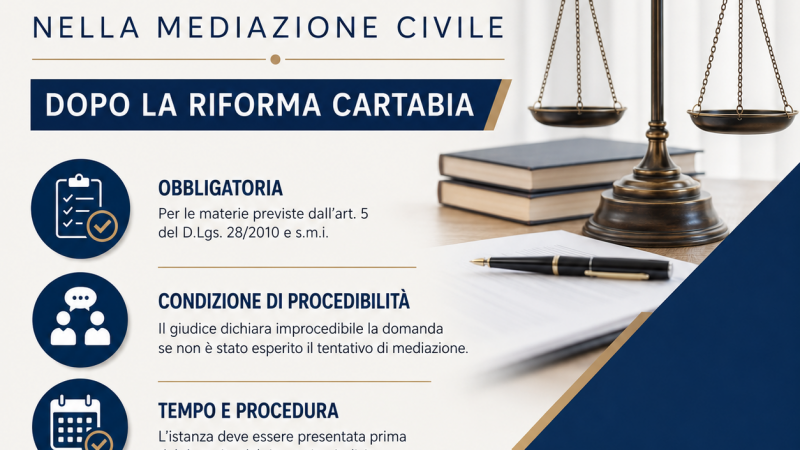

La corretta distinzione tra giurisdizione tributaria e civile è fondamentale per determinare l’applicabilità della mediazione civile e commerciale. Quando una controversia, pur avendo origine da questioni fiscali, si configura come disputa contrattuale o risarcitoria tra privati, trova applicazione la condizione di procedibilità della mediazione prevista dall’art. 5 del D.Lgs. n. 28/2010 per le materie specificamente elencate.

La mediazione civile si applica quindi alle controversie che, pur presentando profili fiscali, rientrano nella giurisdizione civile perché hanno ad oggetto rapporti contrattuali, responsabilità professionale, diritti reali o altre materie civili e commerciali. In questi casi, l’elemento fiscale costituisce un aspetto della controversia ma non ne determina la natura giurisdizionale.

Criteri pratici di distinzione

Per operare correttamente la distinzione nella pratica professionale, occorre verificare:

-I soggetti del rapporto: se la controversia è proposta nei confronti dell’ente impositore o di soggetti privati

-L’oggetto della domanda: se si contesta direttamente il rapporto tributario o si agisce per tutelare diritti di natura civile

-La natura della pretesa: se si tratta di questioni attinenti all’an o al quantum del tributo o di questioni contrattuali, risarcitorie o di altra natura civile

-Il momento temporale: se la controversia si colloca prima o dopo la definitività della pretesa tributaria

coordinamento tra i due sistemi

La distinzione non comporta una separazione netta tra i due ambiti, ma richiede un coordinamento strategico. Quando una controversia presenta profili sia civili che tributari, è possibile utilizzare la mediazione civile per gli aspetti contrattuali e risarcitori, coordinandola con eventuali istanze di autotutela, accordi definitivi o altri strumenti deflattivi previsti nel processo tributario per gli aspetti strettamente fiscali.

Questo approccio integrato consente di sfruttare i vantaggi di entrambi i sistemi: la flessibilità e i benefici economici della mediazione civile per le questioni private, e gli strumenti specifici del processo tributario per le questioni fiscali in senso stretto.

La corretta comprensione di questa distinzione rappresenta quindi il presupposto indispensabile per una strategia processuale efficace che sappia utilizzare al meglio tutti gli strumenti deflattivi disponibili nell’ordinamento, garantendo al contempo il rispetto delle regole di giurisdizione e competenza che governano il sistema giudiziario italiano.