Applicabilità della mediazione obbligatoria per controversie civili con riflessi fiscali

La mediazione civile e commerciale disciplinata dal D.Lgs. n. 28/2010 trova applicazione in una vasta gamma di controversie civili che, pur originando da questioni fiscali o presentando profili tributari, mantengono natura civilistica nel loro nucleo sostanziale. La corretta individuazione dell’ambito applicativo della mediazione obbligatoria richiede un’analisi attenta della natura giuridica della controversia e dei rapporti sostanziali coinvolti.

Il quadro normativo di riferimento

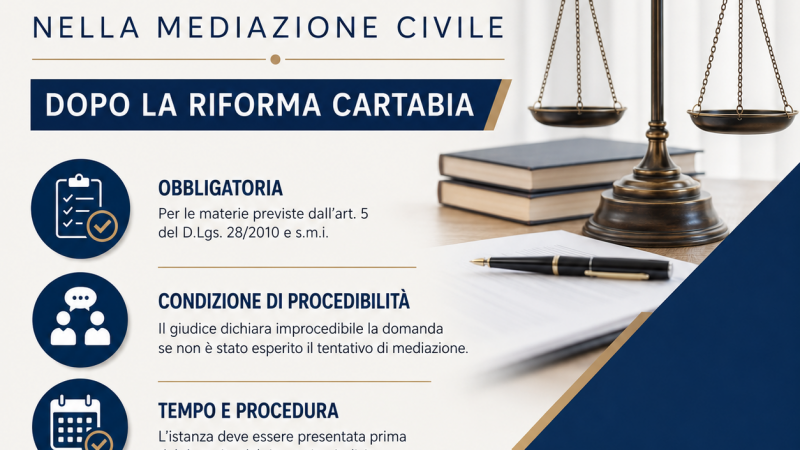

L’art. 5 del D.Lgs. n. 28/2010 stabilisce che “chi intende esercitare in giudizio un’azione relativa a una controversia in materia di condominio, diritti reali, divisione, successioni ereditarie, patti di famiglia, locazione, comodato, affitto di aziende, risarcimento del danno derivante da responsabilità medica e sanitaria e da diffamazione con il mezzo della stampa o con altro mezzo di pubblicità, contratti assicurativi, bancari e finanziari, associazione in partecipazione, consorzio, franchising, opera, rete, somministrazione, società di persone e subfornitura, è tenuto preliminarmente a esperire il procedimento di mediazione”.

La norma prosegue precisando che “l’esperimento del procedimento di mediazione è condizione di procedibilità della domanda introduttiva del giudizio” e che “l’improcedibilità è eccepita dal convenuto, a pena di decadenza, o rilevata d’ufficio dal giudice non oltre la prima udienza”.

Controversie civili con origine fiscale

Numerose sono le tipologie di controversie che, pur traendo origine da questioni fiscali, rientrano nell’ambito di applicazione della mediazione civile obbligatoria. La giurisprudenza ha chiarito che la natura fiscale dell’origine della controversia non esclude automaticamente l’applicabilità della mediazione quando il rapporto sostanziale dedotto in giudizio presenta caratteristiche civilistiche.

controversie contrattuali in ambito fiscale

Le controversie relative a contratti di consulenza fiscale, assistenza tributaria e servizi professionali in materia fiscale rientrano pienamente nell’ambito della mediazione obbligatoria. Quando un contribuente agisce nei confronti del proprio consulente fiscale per errori nella dichiarazione dei redditi, omissioni nell’assistenza fiscale o inadempimenti contrattuali, la controversia assume natura contrattuale e ricade nell’ambito delle materie soggette a mediazione.

La giurisprudenza di merito ha consolidato l’orientamento secondo cui le controversie tra contribuente e consulente fiscale per responsabilità professionale sono soggette alla condizione di procedibilità della mediazione, in quanto la natura del rapporto sostanziale è contrattuale e non tributaria in senso stretto.

Controversie bancarie e finanziarie con riflessi fiscali

Particolare rilevanza assume l’applicazione della mediazione obbligatoria alle controversie in materia di “contratti bancari e finanziari” che presentano profili fiscali. La giurisprudenza ha precisato che il riferimento normativo ai contratti bancari e finanziari contiene un chiaro richiamo alla disciplina dei contratti bancari contenuta nel codice civile e nel Testo Unico Bancario, nonché alla contrattualistica relativa agli strumenti finanziari.

Come evidenziato dalla giurisprudenza di legittimità, “in tema di mediazione obbligatoria ex art. 5, comma 1, d.lgs. n. 28/2010, il contratto di finanziamento con cessione del quinto dello stipendio rientra nell’ambito applicativo della condizione di procedibilità prevista per i ‘contratti bancari e finanziari’, in quanto tale contratto, inquadrabile nella figura del mutuo, è disciplinato dagli artt. 121 e seguenti del T.U.B.”.

Controversie societarie con implicazioni fiscali

Le controversie tra soci che presentano riflessi fiscali, quando abbiano ad oggetto diritti societari, distribuzione di utili, responsabilità gestionale o altri aspetti del rapporto sociale, sono soggette alla mediazione obbligatoria prevista per le “società di persone”. In questi casi, l’elemento fiscale costituisce un aspetto della controversia ma non ne determina la natura giurisdizionale.

Esclusioni dall’obbligo di mediazione

L’art. 5, comma 6, del D.Lgs. n. 28/2010 prevede specifiche esclusioni dall’obbligo di mediazione che assumono particolare rilevanza nelle controversie con riflessi fiscali:

-nei procedimenti per decreto ingiuntivo, inclusa l’opposizione, fino alla pronuncia sulle istanze di concessione e sospensione della provvisoria esecuzione

-nei procedimenti possessori, fino alla pronuncia dei provvedimenti cautelari

-nei procedimenti in camera di consiglio

-nell’azione civile esercitata nel processo penale

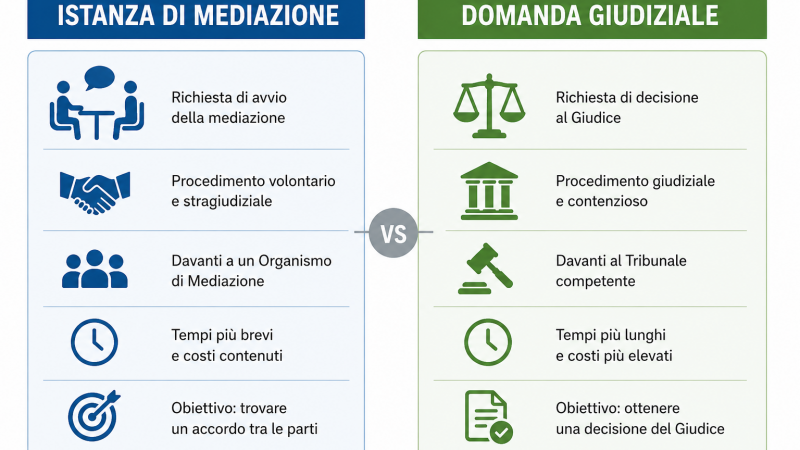

Il regime del decreto ingiuntivo

Un aspetto di particolare complessità riguarda l’applicazione della mediazione obbligatoria nei procedimenti monitori. La giurisprudenza ha chiarito che “nelle controversie soggette a mediazione obbligatoria ai sensi dell’art. 5, comma 1-bis, del d.lgs. n. 28 del 2010, i cui giudizi vengano introdotti con un decreto ingiuntivo, una volta instaurato il relativo giudizio di opposizione e decise le istanze di concessione o sospensione della provvisoria esecuzione del decreto, l’onere di promuovere la procedura di mediazione è a carico della parte opposta”.

Come precisato dalla giurisprudenza di merito, “l’esclusione della mediazione obbligatoria prevista dall’art. 5, comma 4, lett. a), del medesimo decreto per i procedimenti di ingiunzione, inclusa l’opposizione, opera soltanto fino alla pronuncia sulle istanze di concessione e sospensione della provvisoria esecuzione”.

Modalità di svolgimento della mediazione

L’art. 8 del D.Lgs. n. 28/2010 disciplina le modalità di svolgimento del procedimento, prevedendo che “le parti partecipano personalmente alla procedura di mediazione” e che “nei casi previsti dall’articolo 5, comma 1, e quando la mediazione è demandata dal giudice, le parti sono assistite dai rispettivi avvocati”.

La giurisprudenza ha precisato che la partecipazione può avvenire anche mediante delegato, ma in tal caso è necessaria una procura speciale sostanziale che conferisca il potere di partecipare alla mediazione e di disporre dei diritti sostanziali oggetto della controversia. Non è sufficiente la procura alle liti di natura processuale, ancorché conferisca ogni più ampio potere processuale.

Condizione di procedibilità e suoi effetti

L’esperimento del procedimento di mediazione costituisce condizione di procedibilità della domanda giudiziale, con conseguenze processuali significative. Come stabilito dall’art. 5, comma 4, “quando l’esperimento del procedimento di mediazione è condizione di procedibilità della domanda giudiziale, la condizione si considera avverata se il primo incontro dinanzi al mediatore si conclude senza l’accordo di conciliazione”.

La giurisprudenza ha chiarito che non è sufficiente la mera presentazione della domanda di mediazione, ma è necessario l’effettivo svolgimento del primo incontro dinanzi al mediatore. Come evidenziato dalla giurisprudenza di merito, “ai fini dell’avveramento della condizione di procedibilità prevista dall’art. 5, comma 1-bis, del D.Lgs. n. 28/2010, non è sufficiente la mera presentazione della domanda di mediazione presso l’organismo competente, essendo necessario un quid pluris consistente nell’effettivo svolgimento del primo incontro dinanzi al mediatore con attività di mediazione nel merito della controversia”.

Effetti processuali del mancato esperimento

Il mancato esperimento della mediazione obbligatoria comporta l’improcedibilità della domanda giudiziale. Nei procedimenti di opposizione a decreto ingiuntivo, come chiarito dalle Sezioni Unite della Corte di Cassazione, l’inadempimento dell’opposto all’avvio della mediazione determina la revoca del decreto ingiuntivo.

La giurisprudenza ha precisato che “il mancato esperimento della mediazione da parte dell’opposto, anche dopo il rinvio disposto dal giudice per consentirne l’attivazione, comporta la dichiarazione di improcedibilità dell’azione monitoria e la conseguente revoca del decreto ingiuntivo opposto”.

Vantaggi della mediazione nelle controversie fiscali

L’utilizzo della mediazione nelle controversie civili con riflessi fiscali presenta vantaggi significativi. L’art. 17 del D.Lgs. n. 28/2010 prevede l’esenzione dall’imposta di bollo per tutti gli atti del procedimento di mediazione e l’esenzione dall’imposta di registro per l’accordo di conciliazione entro il limite di centomila euro.

L’art. 20 riconosce inoltre crediti d’imposta significativi: fino a 600 euro per l’indennità corrisposta al mediatore in caso di accordo, e ulteriori 600 euro per il compenso dell’avvocato nelle mediazioni obbligatorie.

Coordinamento con altri strumenti deflattivi

La mediazione civile si coordina efficacemente con gli altri strumenti deflattivi disponibili nell’ordinamento. Quando una controversia presenta profili sia civili che tributari, è possibile utilizzare la mediazione civile per gli aspetti contrattuali e risarcitori, coordinandola con eventuali istanze di autotutela o accordi definitivi con l’Amministrazione finanziaria per gli aspetti strettamente fiscali.

Questo approccio integrato consente di sfruttare i vantaggi di entrambi i sistemi: la flessibilità e i benefici economici della mediazione civile per le questioni private, e gli strumenti specifici del processo tributario per le questioni fiscali in senso stretto.

La corretta applicazione della mediazione obbligatoria alle controversie civili con riflessi fiscali richiede quindi un’attenta valutazione della natura del rapporto sostanziale dedotto in giudizio, distinguendo tra controversie che hanno ad oggetto il rapporto tributario in senso proprio e quelle che, pur presentando profili fiscali, mantengono natura civilistica e rientrano pertanto nell’ambito di applicazione del D.Lgs. n. 28/2010.