La mediazione civile e commerciale: il sistema dei bonus fiscali tra incentivi e criticità applicative

Introduzione

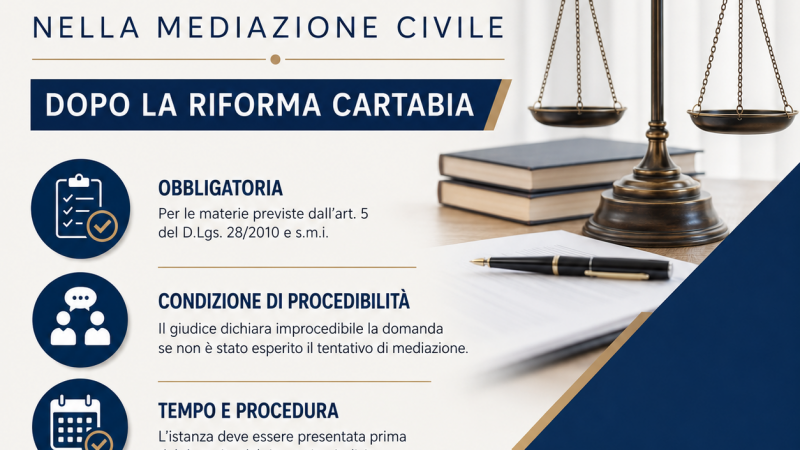

L’istituto della mediazione civile e commerciale, disciplinato dal decreto legislativo n. 28 del 4 marzo 2010, rappresenta uno degli strumenti di risoluzione alternativa delle controversie più significativi nel panorama processuale italiano. Tra i meccanismi volti a incentivare il ricorso a tale procedura, il legislatore ha previsto un articolato sistema di agevolazioni fiscali che merita un’analisi approfondita, tanto più alla luce delle recenti modifiche normative introdotte dal decreto legislativo n. 216 del 27 dicembre 2024.

Il quadro normativo del credito d’imposta

Il fulcro del sistema incentivante è rappresentato dall’art. 20 del d.lgs. 28/2010, che disciplina il credito d’imposta riconosciuto alle parti che partecipano alla mediazione. La norma prevede un meccanismo articolato su più livelli, che si differenzia a seconda dell’esito della procedura e della tipologia di mediazione.

Il credito d’imposta in caso di accordo

Quando è raggiunto l’accordo di conciliazione, alle parti è riconosciuto un credito d’imposta commisurato all’indennità corrisposta all’organismo di mediazione ai sensi dell’art. 17, commi 3 e 4, del d.lgs. 28/2010, fino a concorrenza di euro 600. Si tratta di un beneficio significativo che copre le spese di avvio e le spese di mediazione per lo svolgimento del primo incontro, nonché le ulteriori spese dovute per la conclusione dell’accordo.

Nei casi di mediazione obbligatoria ai sensi dell’art. 5, comma 1, del d.lgs. 28/2010 e quando la mediazione è demandata dal giudice, alle parti è altresì riconosciuto un credito d’imposta commisurato al compenso corrisposto al proprio avvocato per l’assistenza nella procedura di mediazione, nei limiti previsti dai parametri forensi e fino a concorrenza di euro 600.

I limiti quantitativi

Il legislatore ha previsto limiti complessivi per evitare un utilizzo distorto dello strumento. I crediti d’imposta sono utilizzabili dalla parte nel limite complessivo di euro 600 per procedura e fino ad un importo massimo annuale di euro 2.400 per le persone fisiche e di euro 24.000 per le persone giuridiche. Tale differenziazione tiene conto della diversa capacità economica e della maggiore frequenza con cui le persone giuridiche possono essere coinvolte in controversie.

La riduzione in caso di insuccesso

Un aspetto particolarmente rilevante è la previsione secondo cui, in caso di insuccesso della mediazione, i crediti d’imposta sono ridotti della metà. Tale meccanismo risponde a una duplice finalità: da un lato incentivare le parti a raggiungere effettivamente un accordo, dall’altro evitare che la mediazione si trasformi in un mero adempimento formale propedeutico all’accesso alla giustizia ordinaria.

Il credito per il contributo unificato

L’art. 20, comma 3, del d.lgs. 28/2010 riconosce un ulteriore credito d’imposta commisurato al contributo unificato versato dalla parte del giudizio estinto a seguito della conclusione di un accordo di conciliazione, nel limite dell’importo versato e fino a concorrenza di euro 518. Tale previsione valorizza l’effetto deflativo della mediazione, premiando chi raggiunge un accordo dopo aver già instaurato il giudizio.

Le modalità di riconoscimento

Con decreto del Ministro della giustizia, di concerto con il Ministro dell’economia e delle finanze, sono stabilite le modalità di riconoscimento dei crediti d’imposta, la documentazione da esibire a corredo della richiesta e i controlli sull’autenticità della stessa, nonché le modalità di trasmissione in via telematica all’Agenzia delle entrate dell’elenco dei beneficiari e dei relativi importi.

Il regime delle spese di mediazione

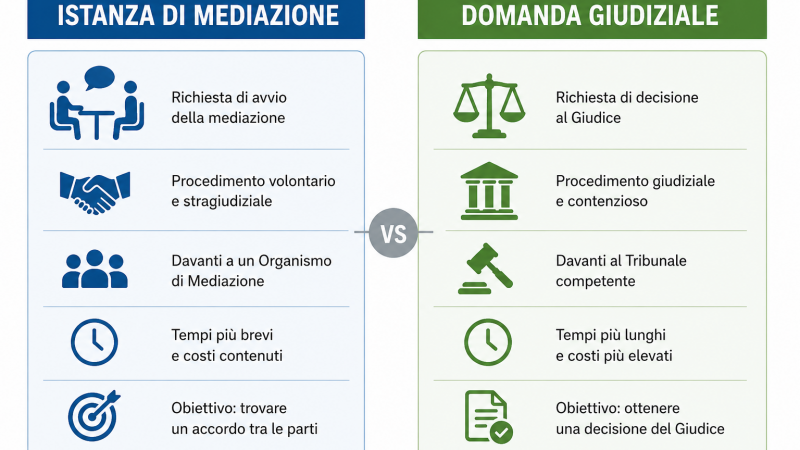

Strettamente connesso al sistema dei bonus fiscali è il regime delle spese di mediazione disciplinato dall’art. 17 del d.lgs. 28/2010. La norma prevede che ciascuna parte, al momento della presentazione della domanda di mediazione o al momento dell’adesione, corrisponda all’organismo, oltre alle spese documentate, un importo a titolo di indennità comprendente le spese di avvio e le spese di mediazione per lo svolgimento del primo incontro.

Quando la mediazione si conclude senza l’accordo al primo incontro, le parti non sono tenute a corrispondere importi ulteriori. Il regolamento dell’organismo di mediazione indica le ulteriori spese di mediazione dovute dalle parti per la conclusione dell’accordo di per gli incontri successivi al primo.

La questione delle spese di avvio

Un tema che ha generato significativo contenzioso riguarda la natura delle spese di avvio e la loro detraibilità. Il Consiglio di Stato, con sentenza n. 5230 del 2015, ha chiarito che le spese di avvio previste dall’art. 16, comma 2, del d.m. 180/2010 non rientrano nella nozione di compenso di cui all’art. 17, comma 5-ter, del d.lgs. 28/2010, la cui gratuità è prevista in caso di mancato accordo al primo incontro. Tali spese costituiscono un onere economico imposto per l’accesso a un servizio obbligatorio ex lege, quantificato in modo fisso e forfettario, sganciato dall’entità del servizio effettivamente prestato, che il legislatore ha discrezionalmente posto a carico dell’utenza obbligata per legge a ricorrere al servizio.

Il patrocinio a spese dello Stato

Per garantire l’effettività del diritto di accesso alla mediazione anche ai soggetti non abbienti, il legislatore ha previsto un sistema di patrocinio a spese dello Stato disciplinato dagli artt. 15-bis e seguenti del d.lgs. 28/2010.

Quando la mediazione è condizione di procedibilità della domanda giudiziale ai sensi dell’art. 5, comma 1, ovvero dell’art. 5-quater, comma 2, all’organismo non è dovuta alcuna indennità dalla parte ammessa al patrocinio a spese dello Stato. Agli organismi di mediazione è riconosciuto un credito d’imposta commisurato all’indennità non esigibile dalla parte ammessa al patrocinio a spese dello Stato, fino a un importo massimo annuale di euro 24.000.

Le conseguenze processuali e il regime delle spese

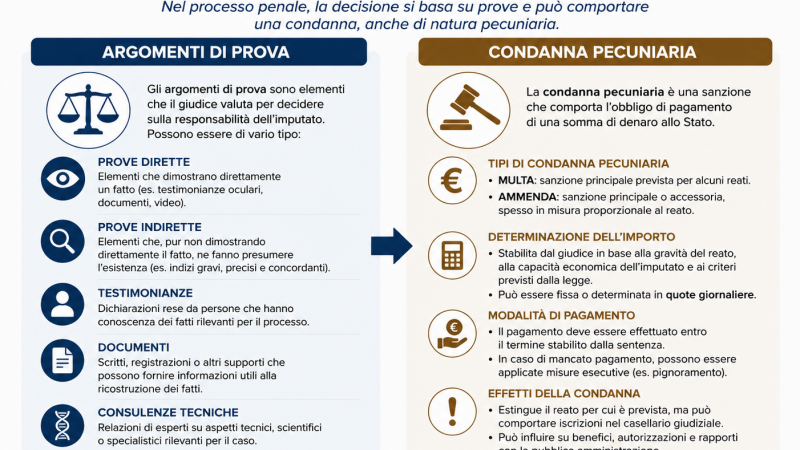

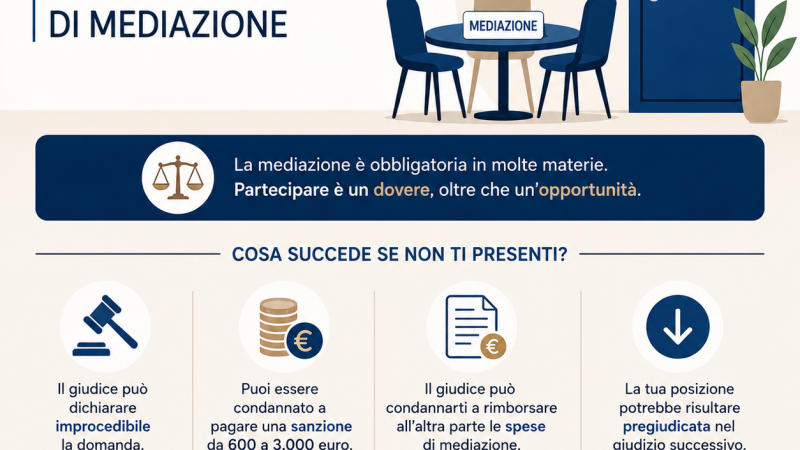

Il sistema dei bonus fiscali si inserisce in un più ampio quadro di conseguenze processuali connesse alla partecipazione o meno alla mediazione. L’art. 12-bis del d.lgs. 28/2010 prevede che dalla mancata partecipazione senza giustificato motivo al primo incontro del procedimento di mediazione, il giudice può desumere argomenti di prova nel successivo giudizio ai sensi dell’art. 116, secondo comma, del codice di procedura civile.

Quando la mediazione costituisce condizione di procedibilità, il giudice condanna la parte costituita che non ha partecipato al primo incontro senza giustificato motivo al versamento all’entrata del bilancio dello Stato di una somma di importo corrispondente al doppio del contributo unificato dovuto per il giudizio.

Le spese di mediazione nel giudizio

Un aspetto di particolare rilevanza pratica riguarda la sorte delle spese di mediazione nel successivo giudizio. La giurisprudenza di merito ha chiarito che le spese e i compensi sostenuti per la procedura di mediazione obbligatoria rientrano nel novero delle spese processuali di cui all’art. 91 c.p.c. e devono essere poste a carico della parte soccombente in applicazione del principio di causalità.

Il Tribunale di Prato, con sentenza n. 421 del 24 maggio 2024, ha affermato che “le spese e i compensi sostenuti per la procedura di mediazione obbligatoria ai sensi del D.lgs. n. 28/2010 rientrano nel novero delle spese processuali di cui all’art. 91 c.p.c. e devono essere poste a carico della parte soccombente in applicazione del principio di causalità”. Tale principio trova particolare applicazione quando la parte, pur avendo eccepito il mancato esperimento della mediazione, non vi abbia poi partecipato senza fornire alcuna valida giustificazione, determinando così il fallimento della procedura.

Il rifiuto della proposta di conciliazione

L’art. 13 del d.lgs. 28/2010 disciplina le conseguenze del rifiuto della proposta di conciliazione formulata dal mediatore. Quando il provvedimento che definisce il giudizio corrisponde interamente al contenuto della proposta, il giudice esclude la ripetizione delle spese sostenute dalla parte vincitrice che ha rifiutato la proposta, riferibili al periodo successivo alla formulazione della stessa, e la condanna al rimborso delle spese sostenute dalla parte soccombente relative allo stesso periodo, nonché al versamento all’entrata del bilancio dello Stato di un’ulteriore somma di importo corrispondente al contributo unificato dovuto.

Profili critici e questioni applicative

L’applicazione del sistema dei bonus fiscali ha fatto emergere alcune criticità che meritano attenzione.

La complessità delle modalità di fruizione

Un primo aspetto problematico riguarda la complessità delle modalità di fruizione del credito d’imposta, che richiede l’adozione di decreti attuativi e la predisposizione di specifiche procedure telematiche. Tale complessità può costituire un disincentivo per i soggetti meno strutturati, vanificando in parte la ratio incentivante della norma.

Il coordinamento con il patrocinio a spese dello Stato

Un secondo profilo critico attiene al coordinamento tra il sistema dei crediti d’imposta e il patrocinio a spese dello Stato. La necessità di verificare i requisiti reddituali e la corretta documentazione può generare ritardi e incertezze, come evidenziato dalle modifiche introdotte dal d.lgs. 216/2024 che hanno precisato gli obblighi documentali a carico dell’interessato.

L’effettività dell’incentivo

Un terzo aspetto riguarda l’effettiva capacità incentivante del bonus fiscale. La riduzione della metà in caso di insuccesso della mediazione, pur comprensibile nella sua ratio, può essere percepita come penalizzante dalle parti che abbiano comunque partecipato in buona fede al procedimento senza raggiungere un accordo per ragioni oggettive.

Le recenti modifiche normative

Il decreto legislativo n. 216 del 27 dicembre 2024, recante modifiche al d.lgs. 28/2010, ha introdotto alcune novità rilevanti anche in relazione al sistema delle spese e dei bonus fiscali.

In particolare, l’art. 1, lettera t), ha modificato l’art. 17, comma 2, prevedendo che “il verbale e l’accordo di conciliazione sono esenti” dall’imposta di registro, anziché il solo “verbale contenente l’accordo di conciliazione”. Tale modifica, apparentemente formale, chiarisce che l’esenzione si applica sia al verbale che all’accordo ad esso allegato, in coerenza con la nuova formulazione dell’art. 11 che distingue nettamente i due documenti.

Inoltre, sono state introdotte precisazioni in materia di patrocinio a spese dello Stato, prevedendo che l’interessato, se il consiglio dell’ordine degli avvocati competente a provvedere in via anticipata lo richiede, è tenuto, a pena di inammissibilità dell’istanza, a produrre la documentazione necessaria ad accertare la veridicità di quanto in essa indicato.

Conclusioni

Il sistema dei bonus fiscali previsto per la mediazione civile e commerciale rappresenta uno strumento significativo di incentivazione al ricorso agli strumenti di risoluzione alternativa delle controversie. La sua articolazione, che differenzia i benefici in base all’esito della procedura e alla tipologia di mediazione, risponde a una logica di razionalizzazione che premia l’effettiva composizione della lite.

Tuttavia, l’esperienza applicativa ha evidenziato alcune criticità, legate principalmente alla complessità delle modalità di fruizione e alla necessità di un più efficace coordinamento con gli altri istituti processuali. Le recenti modifiche normative hanno tentato di rispondere ad alcune di queste problematiche, ma resta necessario un monitoraggio costante dell’effettività del sistema incentivante.

In prospettiva, appare auspicabile una semplificazione delle procedure di accesso ai benefici fiscali, unitamente a una maggiore diffusione della cultura della mediazione presso gli operatori del diritto e i cittadini. Solo attraverso un approccio integrato, che coniughi incentivi economici, semplificazione procedurale e formazione culturale, sarà possibile valorizzare appieno le potenzialità della mediazione quale strumento di deflazione del contenzioso e di composizione satisfattiva delle controversie.